wenn Dich Dein späteres Du besucht - mit einem individuellen DaSeKo Vorsorgekonzept.

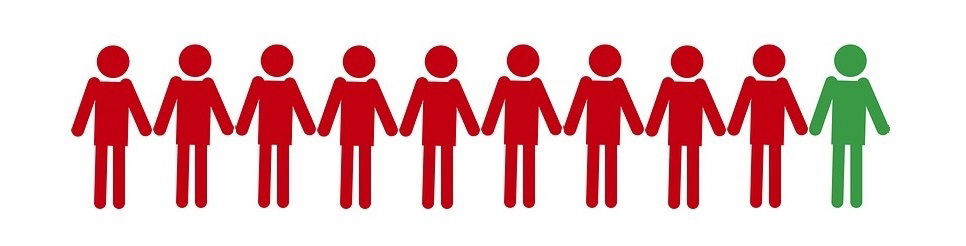

9 von 10 Volljährigen sind nicht geschützt, da sie keine, veraltete oder falsche Vorsorge- und Notfalldokumente haben; so ist die Altersvorsorge fraglich.

DaSeKo Vorsorgekonzept

Eine Betreuung ist dann nicht erforderlich, wenn die Angelegenheiten des Betroffenen durch eine Vertrauensperson oder durch Hilfe in anderer Form ebenso gut wie durch einen gerichtlich bestellten Betreuer besorgt werden können. Eine Vorsorgevollmacht gilt daher nicht nur für den Fall einer dauerhaften Betreuungsbedürftigkeit, sondern auch wenn der Betroffene nur vorübergehend nicht mehr in der Lage sein sollte, seine Angelegenheiten selbst zu regeln.

Mit dieser benennt ein Unternehmer eine Dritten für den Fall, dass er seine Geschäftsfähigkeit verliert. Sie sind der Chef, der Kopf in Ihrem Unternehmen? Was geschieht, wenn Sie unerwartet ausfallen? Fragen Sie sich: Was soll mit Ihrem Unternehmen passieren, wenn Sie es nicht – oder zumindest nicht vorübergehend – mehr führen können? Schätzungen gehen davon aus, dass ca. 85% aller Unternehmer keine Vorsorge für den Fall einer Verhinderung des „Chefs“ getroffen haben. Unabhängig von der Rechtsform und der Größe des Unternehmens kann die Deutsche Vorsorgeberatung eine professionelle Lösung anbieten.

Mit dieser kann ein Dritter alle grundsätzlichen Rechtsangelegenheiten wahrnehmen. Bei einigen Regelungen schreibt der Gesetzgeber vor, dass diese explizit in der Vollmacht erwähnt werden müssen. Dies beinhaltet zum Beispiel die Einwilligung in bestimmte ärztliche Maßnahmen, oder die Entscheidung über die Unterbringung in einem Heim.

Daher empfehlen wir generell: verzichten Sie auf die "Abkürzung" der Generalvollmacht und regeln Sie jeden Aspekt einer Vertretung für den Notfall individuell - in der häufig als solche bezeichneten "Vorsorgevollmacht". Eine Generalvollmacht kann nur erteilt werden, wenn der Vollmachtgeber zum Zeitpunkt der Vollmachtabgabe voll geschäftsfähig ist. Von einer Generalvollmacht ausgeschlossen sind stets die höchstpersönlichen Geschäfte des Familien- und Erbrechts.

Konkret ist es eine vom Kontoinhaber gegenüber seinem kontoführenden Kreditinstitut erteilte Vollmacht zugunsten Dritter, wonach diese über ein bestimmtes Bankkonto im Umfang der Vollmacht verfügen dürfen.

Begünstigte einer Kontovollmacht können Angehörige des Kontoinhabers, dritte Personen oder Angestellte eines kontoführenden Unternehmens sein. Die Namen der vertretungs- und verfügungsbefugten Personen sind den Kreditinstituten auf besonderen Vordrucken mit eigenhändigen Unterschriftsproben bekanntzugeben. Nach Erteilung der Vollmacht ist der Kontobevollmächtigte berechtigt, Bankgeschäfte im Namen und für Rechnung des Kontoinhabers abzuschließen.

Mit dieser regeln Sie "Ob" Sie eine bestimmte Therapie wünschen und "Wie" diese umgesetzt werden soll. Damit wird sichergestellt, dass Ihr Wille umgesetzt wird, auch wenn Sie diesen in der aktuellen Situation nicht mehr äußern können. Jede und jeder einwilligungsfähige Volljährige kann eine Patientenverfügung verfassen, die sie oder er jederzeit formlos widerrufen kann.

Mit dieser können Sie vorsorglich Ihre Wünsche und Vorstellungen für den Fall einer notwendigen Betreuung festlegen. Wenn Sie aufgrund eines Unfalls, einer Krankheit oder im Alter und auch bei Demenz nicht mehr in der Lage sind, sich mitzuteilen und für sich selber Entscheidungen zu treffen.

Eltern minderjähriger Kinder können ihren letzten Willen in Bezug auf die Erziehung der eigenen Kinder festlegen. Eine Sorgerechtsverfügung gibt die Möglichkeit, namentlich einen Vormund oder Pfleger zu bestimmen, dem die Eltern vertrauen. Diese können bestimmte Personen vom Erhalt des Sorgerechts ausschließen und so klar festlegen, bei wem ihre Kinder am besten aufgehoben wären.

Regeln Sie Ihre Angelegenheiten zu Lebzeiten, um organisiert Abschied nehmen zu können. Ein Testament rundet die persönliche Vorsorge ab. Die gesetzliche Erbfolge passt nicht immer zu den familiären Konstellationen. Beispielsweise bei sogenannten Patchwork Familien besteht oft dringender Handlungsbedarf.

Mit diesem regeln Sie mit notariellem Beistand und allen Erben Ihre Angelegenheiten. Der Erbvertrag muss durch den Erblasser höchstpersönlich und bei gleichzeitiger Anwesenheit aller Vertragspartner vor einem Notar geschlossen werden. Ein Vertragspartner, der keine Verfügungen von Todes wegen trifft, kann sich aber von einem Dritten vertreten lassen.

Die Schenkung als juristischer Akt ist nach § 516 ff. im BGB geregelt. Handelt es sich dabei um eine Schenkung vor dem Ableben des Erblassers, kann jeder Geschenkgeber diese frei gestalten aus seinem Eigentum und ist dabei keinen Beschränkungen unterworfen. Hierbei handelt es sich um eine vorweggenommene Erbfolge, falls der Beschenkte die geschenkten Werte als Erbe sowieso erhalten hätte.

Mit der DaSeKo DIN-Analyse und der Checkliste verschaffen wir uns einen Überblick über die aktuelle Situation Ihrer Verträge und Versicherungen sowie deren Beträge. Bei der Erreichung Ihrer Wünsche und Ziele wird zwischen kurzfristigen bzw. mittel- und längerfristigen Maßnahmen unterschieden. Alles das fließt bei der Reduktion und Optimierung Ihrer schon bestehenden Versorgungs- und Versicherungskosten sowie einer Liquiditätsverbesserung berücksichtigt.

Dieses deckt die Einkommenslücke, wenn die gesetzliche Lohnfortzahlung (i.d.R. 6 Wochen für Arbeitnehmer) endet. Freiberufler und Selbständige haben zumeist keine gesetzliche Lohnortzahlung. Daher sollten sich Arbeitende in jedem Fall hierzu beraten lassen.

Bietet die beste Leistung; hat aber eine sehr strenge und umfangreiche Gesundheitsprüfung. Beamte können sich gegen eine drohende Dienstunfähigkeit versichern.

Es gibt keine berufliche Einschränkung. Eine EUV leistet nur dann, wenn kein Beruf mehr ausgeübt werden kann.

Rente nur bei Verlust grundlegender Fähigkeiten (wie z.B. Sehen, Hören, Greifen, Gehen oder Tragen und weitere). Einfache Prüfung des Rentenanspruchs.

Sie leistet einen Einmalbetrag statt der Rente, wenn innerhalb eines vorher vereinbarten Zeitraumes eine der versicherten Krankheiten diagnostiziert wird.

Rente bei schwerer Behinderung, Verlust grundlegender Fähigkeiten oder Pflegefall nicht versichert sind psychische Leiden und orthopädische Probleme.

Sich bei einer Krankenkasse/-versicherung zu versichern ist für jeden in Deutschland lebenden Bürger vorgeschrieben. Entweder Sie sind in einer der gesetzlichen Krankenkassen pflichtiges oder freiwilliges oder familienversichertes Mitglied; alternativ bei einer privaten Krankenversicherung vollversichert. Das jedoch nur, wenn Sie selbständig, freiberuflich verbeamtet tätig sind oder als Angestellte/r über der Beitragsbemessungsgrenze verdienen.

Mit Hilfe der Krankenzusatzversicherung werten Sie Ihre medizinische Versorgung auf. Ganz gleich ob ambulant oder stationär - Sie und Ihre Familie sind Dank der Zusatzversicherung bestens nach Ihren individuellen Wünschen versorgt. Sie wollen lieber vom Chefarzt behandelt werden oder im Einzelzimmer liegen. Das kann ins Geld gehen, doch die passende Zusatzversicherung hilft.

Eine private Pflegeversicherung sichert Ihnen Eigenständigkeit und Mobilität bei Pflegebedürftigkeit zu. Gleichzeitig verringern Sie finanzielle Belastungen durch die Kosten stationärer als auch ambulanter Pflege. Dabei können Sie sich zwischen einer Pflegetagegeld- oder eine Pflegerenten-Versicherung entscheiden.

Ein Missgeschick kann jedem jederzeit geschehen. Die gesetzlichen Unfall-Leistungen sind dann zumeist nur mäßig bis unzulänglich. Die private Unfallversicherung leistet finanzielle Unterstützung, wenn Sie infolge eines Unfalls dauerhafte Gesundheitsschäden davontragen. Die private Unfallversicherung lohnt sich besonders, wenn Sie Kinder haben oder einem risikoreichen Hobby nachgehen. Aber auch im Haushalt lauern Gefahren. 700.000 Unfälle pro Jahr zählt das Statistische Bundesamt in einer Auswertung von 2020. Davon passierten 200.000 im Haushalt und 200.000 in der Freizeit.

Sofern Sie nach Ihrem Tod Hinterblieben haben werden, die Sie finanziell versorgt wissen wollen, besteht die Möglichkeit, dieses über eine passende Risikolebensversicherung zu realisieren. Diese bietet im Todesfall einen finanziellen Schutz für die Hinterbliebenen und ist vergleichsweise günstig. Stirbt der Versicherungsnehmer vor einem vereinbarten Alter, leistet die Versicherung eine Einmalzahlung. Neben der Absicherung der Hinterbliebenen dient eine Risikolebensversicherung auch als Garantie bei Baufinanzierungen.

Diese soll es Ihren Hinterblieben ermöglichen, eine würdevolle Beisetzung sowie Zeremonie zu finanzieren. Eine Sterbegeldversicherung kann auch ohne Gesundheitsprüfung abgeschlossen werden. Das ist gerade für ältere und gebrechliche Menschen hilfreich.

Deswegen brauchen Sie die jeweils passende Haftpflicht: § 823 BGB: Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet. Die gleiche Verpflichtung trifft denjenigen, welcher gegen ein den Schutz eines anderen bezweckendes Gesetz verstößt. Ist nach dem Inhalt des Gesetzes ein Verstoß gegen dieses auch ohne Verschulden möglich, so tritt die Ersatzpflicht nur im Falle des Verschuldens ein.

Diese Grundbausteine machen die Hausrat-/Glasversicherung aus: Versichert sind Schäden durch Einbruch, Diebstahl, Raub, Leitungswasser, Brand und Blitz, Sturm und Hagel sowie Elementarereignisse. Eine All-Risk-Deckung schließt auch Eigenschäden am Hausrat mit ein.

Diese Grundbausteine machen die Wohngebäudeversicherung aus: Versichert sind Schäden durch Einbruch, Diebstahl, Raub, Leitungswasser, Brand und Blitz, Sturm, Hagel sowie Elementarereignisse. Eine All-Risk-Deckung schließt auch Eigenschäden am Wohngebäude mit ein.

Ob im Beruf, Verkehr oder im Privatleben: Unstimmigkeiten können zu einem Rechtsstreit vor Gericht führen. Dann in jedem Fall; aber auch im Vorwege bei einer Mediation können hohe finanzielle Belastungen auf Sie zukommen. Denn neben dem Honorar für den eigenen Anwalt können diverse weitere Kosten anfallen. Davor schütz eine Rechtsschutzversicherung.

Egal, ob ein Auto, Motorrad, Boot/Schiff oder Flugzeug - in jedem Fall brauchen Sie - zum Teil gesetzlich vorgeschrieben - beim Betrieb eine passende Haftpflichtversicherung. Darüber hinaus kann eine Teil- oder Vollkaskoversicherung angemessen sein.

Das Spektrum im Freizeit- und Reiseschutz ist sehr breit. Sie können Musikinstrumente, Fotoapparate, Smartphones, Fährräder, uvm. versichern. Insbesondere Reiserücktritt- und Reisegepäckversicherungen können für einen beruhigenden Urlaub wichtig werden.

Der Bausparvertrag ist die Kombination von Sparen und Baufinanzierung. Er ist eine Anlageklasse für die steuerlich geförderten vermögenswirksamen Leistungen zur Gewährung der Arbeitnehmersparzulage und Wohnungsbauprämie. Zudem können Bausparer die einkommensunabhängige Riester-Förderung („Wohn-Riester“) in der Spar- und Darlehensphase des Bausparvertrags nutzen. Mit Erfüllung des Sparziels durch Erreichen eines festgelegten Mindestsparguthabens erwirbt der Bausparer einen Rechtsanspruch auf Zuteilung einer zweckgebundenen Baufinanzierung für Wohnimmobilien (§ 1 Abs. 2 BauSpkG).

Kapitalbildende Lebensversicherungen zeichnen sich dadurch aus, dass sie, meist neben sehr unsicheren Leistungen, auch sichere oder fast sichere Leistungen vorsehen. Diese sicheren oder fast sicheren Leistungen müssen für jeden einzelnen Vertrag angespart werden. Der Versicherer muss also für jeden einzelnen Vertrag das zur (fast) sicheren Leistung benötigte Kapital bis zu der Fälligkeit der Leistung bilden. Nur unsichere Leistungen können nach dem Versicherungsprinzip finanziert werden, wo die wenigen Leistungsfälle aus den Beiträgen der nicht Betroffenen bezahlt werden.

Das Sparbuch oder Sparkassenbuch weist die Geldbewegungen (Einzahlungen, Auszahlungen, Zinsgutschriften usw.) eines Sparkontos aus. Ein Sparkonto wird für jede Spareinlage, der wohl am meisten verbreiteten Form der Geldanlage in Deutschland, geführt. Von einer Sparkasse ausgegebene Sparurkunden tragen in der Regel die Bezeichnung Sparkassenbuch, Banken geben meist das Sparbuch heraus.

Festverzinsliche Wertpapiere sind Anlagen mit einer festen Laufzeit, die Ihnen regelmäßig Zinsen bringen. Das können zum Beispiel Anleihen, Rentenpapiere oder Schuldverschreibungen sein. Die Höhe der Zinsen ist vom Herausgeber des Wertpapiers, dem Emittenten, vorher festgelegt. Am Ende der Laufzeit erhalten Sie Ihr Kapital zum Nennwert zurück. Feste Zinsen – feste Laufzeit. Damit wissen Sie immer, was kommt. Sie können Ihre Geldanlage und den Aufbau Ihres Vermögens gut planen.

Direkt zur DaSeKo Sachwerteberatung.

Pflegeheime waren wegen der Anschaffungskosten von vielen Millionen Euro lange nur etwas für Großinvestoren. Zunehmend werden sie aber wie gewöhnliche Wohnhäuser in Eigentumswohnungen aufgeteilt und dann apartmentweise an Privatanleger verkauft. Anleger können sich so für moderate monatliche Raten in ein Pflegeheim einkaufen. Dafür bekommen sie ein meist 20 bis 30 Quadratmeter großes Apartment und einen Anteil von etwa 25 bis 40 Quadratmetern an den gemeinschaftlich genutzten Räumen. Gebäude und Außenanlagen sind in der Regel für 20 bis 25 Jahre an den Betreiber des Pflegeheims verpachtet. Der bezahlt dafür einen monatlichen Pachtzins, der unter den Anlegern nach ihren Miteigentumsanteilen an der Immobilie aufgeteilt wird.

Wer das Grundstück vor allem als Wertanlage erwerben möchte, für den spielen eine Vielzahl an Faktoren eine gewichtige Rolle. Hierzu zählen unter anderem eine gute Lage, eine besonders angesagte Wohngegend, die Größe sowie die Beschaffenheit des Grundstücks. Auch Aspekte zur Amortisation, wie etwa Einnahmen aus späteren Vermietungen, sollten vor dem Kauf eines Grundstücks angemessene Beachtung finden und in die Überlegungen zur Investition in ein Grundstück als Wertanlage einfließen.

Wer in Edelmetalle investieren will, steht vor der Wahl: Gold, Silber, Platin oder doch lieber Palladium oder Rhodium? Die Möglichkeiten beim Investieren in Edelmetalle sind vielfältig. Erfahren Sie in dieser Anleitung unter Anderem, worauf Sie beim Kauf achten sollten, welche Vor- und Nachteile ein Investment in Gold, Silber oder Platin hat und warum es nicht mehr möglich ist, Edelmetalle völlig anonym zu erwerben.

Diese Art des Investments wird nicht von DaSeKo angeboten.

Die Investition in große Projekte ist mittels Beteiligung für viele Anleger zu einer attraktiven Form der Geldanlage geworden. Umfangreiche Immobilienprojekte, Schiffsbau und der Ausbau erneuerbare Energien sind Beispiele für die Geschäftsfelder von Beteiligungen. Anleger können sich oft schon mit Beträgen ab 5.000 Euro bis 10.000 Euro an solchen Projekten direkt beteiligen. Die Chancen auf gute Renditen sind somit auch für Anleger mit verhältnismäßig kleinen bis mittleren Geldbeträgen möglich.

Der Bausparvertrag ist die Kombination von Sparen und Baufinanzierung. Er ist eine Anlageklasse für die steuerlich geförderten vermögenswirksamen Leistungen zur Gewährung der Arbeitnehmersparzulage und Wohnungsbauprämie. Zudem können Bausparer die einkommensunabhängige Riester-Förderung („Wohn-Riester“) in der Spar- und Darlehensphase des Bausparvertrags nutzen. Mit Erfüllung des Sparziels durch Erreichen eines festgelegten Mindestsparguthabens erwirbt der Bausparer einen Rechtsanspruch auf Zuteilung einer zweckgebundenen Baufinanzierung für Wohnimmobilien (§ 1 Abs. 2 BauSpkG).

Als private Immobilienfinanzierung wird die Finanzierung einer überwiegend vom Eigentümer für Wohnzwecke genutzten Immobilie (Einfamilienhaus, Eigentumswohnung) bezeichnet. Aufgrund unterschiedlicher Risikoprofile wird zwischen Eigennutzerfinanzierung – der Finanzierende ist hier Nutzer der Immobilie – und Kapitalanlegerfinanzierung – Finanzierender ist hier der Vermieter der Immobilie – unterschieden. Somit ist eine Finanzierung auch für Gewerbetreibende oder Freiberufler eine private Immobilienfinanzierung, wenn die zu finanzierende Immobilie nicht zum Betriebsvermögen gehört.

Ihr Eigenheim modernisieren - so profitieren Sie: 1) Schonen Sie die Umwelt und Ihren Geldbeutel: Senken Sie Energiekosten, beispielsweise durch neue Heizanlagen, Fenster oder eine neue Dämmung 2) Steigern Sie den Wohnwert Ihres Hauses, zum Beispiel durch ein neues Bad oder einen neuen Raumzuschnitt 3) Erhöhen Sie Ihren Wohnkomfort, etwa mit einer altersgerechten Sanierung oder dem Anbau eines Balkons 4) Erhalten Sie den Wert Ihres Zuhauses, zum Beispiel durch einen neuen Anstrich oder ein neues Dach

Für kleine oder große Projekte

Manchmal sind es die kleinen Dinge, die zählen: die Renovierung der Terrasse, der Austausch der Küchenfliesen. Und manchmal sind es die großen. Etwa die energetische Sanierung oder der Dachausbau. Ganz gleich, was Sie planen: Bei uns können Sie Ihre kleine oder große Modernisierung mit Bausparen günstig finanzieren. So erhalten Sie den Wert Ihres Hauses und sorgen für die Zukunft vor.

Eine Objektverwaltung (auch Hausverwaltung, Mietverwaltung oder Wohnungsverwaltung genannt) beschäftigt sich im Bereich der Immobilienwirtschaft mit der Verwaltung von vermieteten Wohnhäusern (meist Mehrparteienhäuser), Wohnanlagen, Eigentumswohnungen und Gewerbeobjekten.

.

und besprechen Ihre persönliche Vorsorge am besten VOR dem Tag X